目次

セミリタイア(FIRE)とは

セミリタイアとは

経済的に自立した早期退職のこと

これをアメリカでは、『Financial Independence/Retire Early』といい頭文字をとって『FIRE』と言います。

必要な年間の金額から逆算して、必要な資産を割り出し、達成したならば会社を辞めるということです。

セミリタイア(FIRE)に必要な資産

結論

年間支出の25倍の資産が必要

具体的な必要金額

| 毎年必要な金額 | 準備する資産 |

| 100万円 | 2,500万円 |

| 200万円 | 5,000万円 |

| 300万円 | 7,500万円 |

| 500万円 | 1億2,500万円 |

1億円については、株式を利用すれば、約5万円の積み立てで会社員でも実現可能な金額です。

投資の出口戦略『4%ルール』

4%ルール

・引退時の資産×4%を定額で取り崩し続ける(定額法)

・資産×4%を定率で取り崩し続ける(定率法)

定額取り崩し4%ルール

この定額取り崩し4%ルールについては、有名な研究論文があり。

1998年が米国トリニティ大学教授3名が発表した論文で『トリニティ・スタディ』です。

トリニティ・スタディについては、1998年に発表された論文になります。

例えば、

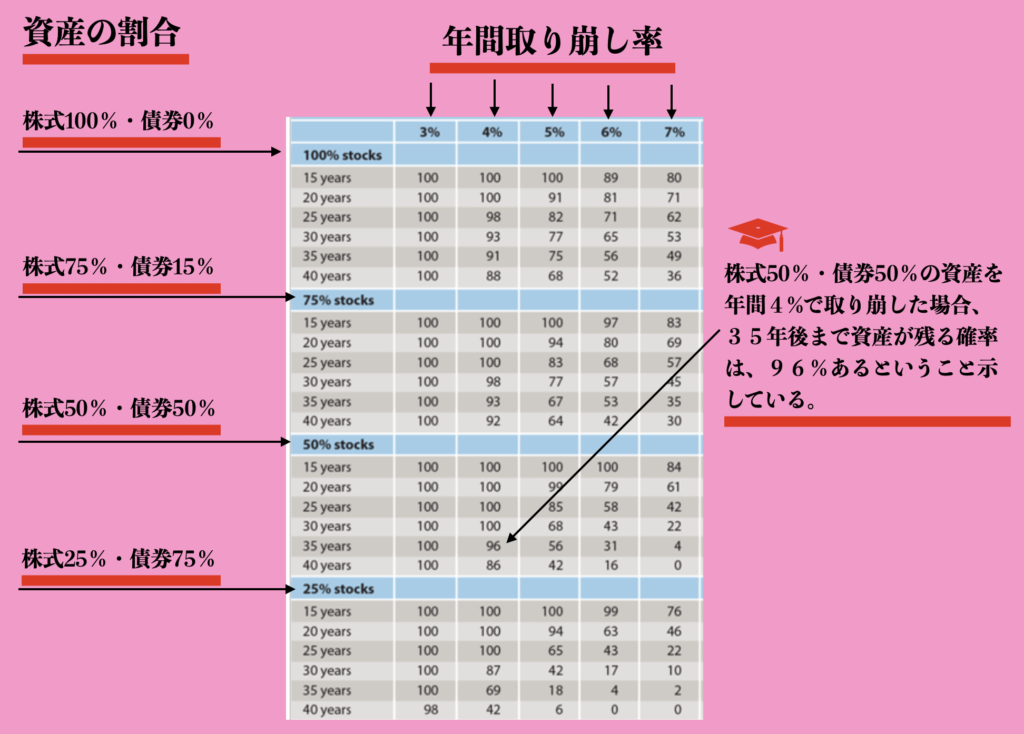

・株式50%・債券50%というポートフォリオで3,000万円の資産を持って引退

・資産の4%の120万円を毎年引き出して使う

・35年後資産が残っている確率が96%もあるという結果に

下記表は、色々なパターンの結果が記載されています。

過去の論文であるが今現在も有効なのか?

現在も有効な論文なのかという疑問が出てきます。

結論

・2020年も有効であった

2021年現在も安心して実践できます。

ザ・プアーズスイス氏によって、2020年1月に更新され、『1871年〜2019年』で検証し直した結果、4%ルールが現代も有効であると証明されています。

4%定額の取り崩しでいくら貰えるのか?

・退職資産が1,000万円なら年間約40万円

・退職資産が3,000万円なら年間約120万円

・退職資産が5,000万円なら年間約200万円

・退職資産が1億円なら年間約400万円

退職資産1億円については、40年間という投資期間があり、月5万円の積み立てができる会社員でも貯めることが可能な金額です。

資産運用で1億円を貯めて、老後に毎年約400万円を手に入れましょう。

定率取り崩し4%ルール

定率4%ルールは、定額4%ルールとは全く別の理論となります。

定率4%ルールは、毎年受け取る金額が変動します。

・持っている資産の4%を毎年利用する

・35年間ポートフォリオの年利回りが4%の場合、理論上永久に元本はなくならない

・しかし、ポートフォリオの評価額が変動するので毎年の受取額が変動する

・ポートフォリオの評価額が低下した場合は、引き出せる金額が減少する

要するに、受け取る金額が変動することが、元本がなくならない取り崩し方になります。

4%定率取り崩しルールについて解説されている書籍

受け取る金額が減ってしまった時の対処法

株価等の影響を受ける取り崩し方になりますが対策を取ることが可能です。

・退職金は現金のまま残しておき、足りない分はこの退職金を利用する

・人生100年時代ですので、アルバイト等をして足りない分を補う

この様な方法で、対処することができます。

最後に、この定率のメリットは、元本がなくならないことです。

魔法の4%ルールを実践するためにとる行動

やるべきこと

・節約などを実践して高い貯蓄率を維持する

・貯蓄を年間4%以上のパフォーマンスのある投資商品に変換していき資産運用を実践する

・具体的に株式であれば、S &P500に連動する投資商品に投資する

・具体的に債券であれば、高格付け社債に投資する

4%ルールの実践には、余剰金を作り出して、株式での資産運用が必須になります。

余剰金がないという人は、生活費や携帯料金、保険、等大きな支出を見直して、余剰金を作ってください。

そして、資産運用を開始しましょう。

4%ルール!結論

定額で取り崩し

・毎年、決まった金額を手に入れることができる

・株式50%:債券50%のポートフォリオであれば、40年後に資産が残っている可能性は86%

4%定額で40年間高確率で取り崩せるのであれば、65歳で定年退職してから100歳になっても資産が残るということで、人生100年時代安心して暮らすことができます。

定額であれば、決まった金額を得ることができますので、人生設計もしやすいです。

定率で取り崩し

・毎年の受け取れる金額が変動する

・長期的であれば、理論上お金がなくならない

4%定率であれば、理論上は半永久的にお金が亡くなることはありません。

しかし、株式市場の暴落時など、引き出し金額が減ってしまうなど資産計画が立てづらいのはデメリットになります。

メリットは、資産はどんどん増えていきますので、お子さんやお孫さんに資産を残したい方はとてもいい資産運用になります。

投資を始めよう

4%ルールを理解しても証券会社がなければ実践することができません。

定額、定率どちらも対応している証券会社は、現在楽天証券しかありません。

登録しやすい様に下記バナーを貼っておきます。

是非、ご利用ください。

楽天証券

とは セミリタイアとは 経済的に自立した早期退職のこと これをアメリカでは、『Financial ...){kind=link}